PDF-файл, размер 378,60 kB PDF-файл, размер 305,76 kB PDF-файл, размер 379,29 kB PDF-файл, размер 238,48 kB PDF-файл, размер 377,76 kB PDF-файл, размер 306,67 kB PDF-файл, размер 305,10 kB PDF-файл, размер 380,13 kB PDF-файл, размер 379,20 kB PDF-файл, размер 378,74 kB PDF-файл, размер 237,23 kB PDF-файл, размер 306,83 kB PDF-файл, размер 236,80 kB PDF-файл, размер 378,55 kB PDF-файл, размер 327,55 kB PDF-файл, размер 171,58 kB PDF-файл, размер 84,52 kB PDF-файл, размер 236,38 kB PDF-файл, размер 162,40 kB PDF-файл, размер 270,09 kB PDF-файл, размер 99,61 kB RTF-файл, размер 722,01 kB RTF-файл, размер 202,78 kB RTF-файл, размер 200,41 kB | ||||||||||

www.favt.ru

Авиаперевозки теряют темп – Газета Коммерсантъ № 36 (6274) от 01.03.2018

Рост перевозок пассажиров в российской авиаотрасли замедляется — в январе перевозки выросли на 14% против роста на 20% в январе 2017 года. Лучшие результаты продемонстрировали чартерные перевозчики, которые смогли отобрать 3% рынка у первой пятерки авиакомпаний. Эксперты считают, что объективных экономических причин для продолжения роста авиаперевозок сейчас нет и спрос поддерживается в том числе за счет розничного кредитования.

Перевозки 35 крупнейших российских авиакомпаний за январь выросли на 14,2%, до 7,6 млн пассажиров, следует из данных Росавиации. Однако рост пассажиропотока замедлился на 6 процентных пунктов (п. п.). Больше всего пассажиров авиакомпании перевезли на внутренних линиях — 4,6 млн человек, что на 13,8% выше января 2017 года, на международных линиях рост составил 15%, вдвое замедлившись по сравнению с прошлым годом (29%). Лидеры рынка также показали снижение темпов роста перевозок — до 9,3% против 25% год назад. Процент занятости пассажирских кресел в январе вырос на 2,1 п. п., до 79,6%.

Изменения произошли и в самом рейтинге перевозчиков. Впервые с марта 2017 года второе место заняла S7, которая перевезла почти 800 тыс. человек. Ей уступила дочерняя авиакомпания «Аэрофлота» «Россия», сократившая перевозки на 4%, до 644 тыс. человек. Сам «Аэрофлот» смог увеличить перевозки только на 6,6%, до 2,4 млн человек, снизив загрузку кресел на 1 п. п., до 75%. В пятерку лидеров также входят Utair и «Уральские авиалинии»: компании перевезли сопоставимое количество пассажиров — 587 тыс. и 566 тыс. человек соответственно, достигнув сопоставимого роста — 20% и 22%. В целом в январе совокупная доля пяти крупнейших авиакомпаний на рынке авиаперевозок сократилась с 69,6% до 66,6%.

Источник “Ъ” в группе «Аэрофлот» говорит, что на объемы работ «России» повлияла оптимизация ее маршрутной сети. Но на снижение показателей влияет и общее замедление рынка. «Уже в четвертом квартале показатели росли только на 16%, поэтому логично предположить некоторую нормализацию роста»,— говорит собеседник “Ъ”. Он добавляет, что на ситуацию влияли специфические факторы — отмена рейсов по метеоусловиям, нестабильность на ряде рынков.

Источник “Ъ” прогнозирует, что по итогам 2018 года отрасль покажет рост, в том числе за счет проведения чемпионата мира по футболу, но динамика роста будет ниже 2017 года.

При этом снижение занятости кресел в «Аэрофлоте» связано с ростом провозных емкостей, опережающим фактический пассажирооборот и количество новых направлений.

www.kommersant.ru

PDF-файл, размер 380,97 kB PDF-файл, размер 309,51 kB PDF-файл, размер 381,02 kB PDF-файл, размер 242,28 kB PDF-файл, размер 336,36 kB PDF-файл, размер 311,06 kB PDF-файл, размер 309,33 kB PDF-файл, размер 381,48 kB PDF-файл, размер 382,71 kB PDF-файл, размер 380,96 kB PDF-файл, размер 241,13 kB PDF-файл, размер 310,08 kB PDF-файл, размер 241,02 kB PDF-файл, размер 381,78 kB PDF-файл, размер 323,06 kB PDF-файл, размер 183,27 kB PDF-файл, размер 73,95 kB PDF-файл, размер 239,80 kB PDF-файл, размер 165,92 kB PDF-файл, размер 164,76 kB PDF-файл, размер 92,24 kB RTF-файл, размер 722,01 kB RTF-файл, размер 694,83 kB RTF-файл, размер 206,30 kB | ||||

www.favt.ru

PDF-файл, размер 378,73 kB PDF-файл, размер 306,42 kB PDF-файл, размер 378,63 kB PDF-файл, размер 237,60 kB PDF-файл, размер 378,41 kB PDF-файл, размер 306,87 kB PDF-файл, размер 236,83 kB PDF-файл, размер 380,00 kB PDF-файл, размер 379,14 kB PDF-файл, размер 379,44 kB PDF-файл, размер 237,35 kB PDF-файл, размер 306,72 kB PDF-файл, размер 240,40 kB PDF-файл, размер 379,45 kB PDF-файл, размер 328,27 kB PDF-файл, размер 171,81 kB PDF-файл, размер 84,38 kB PDF-файл, размер 238,00 kB PDF-файл, размер 162,94 kB PDF-файл, размер 270,61 kB PDF-файл, размер 99,56 kB RTF-файл, размер 722,01 kB RTF-файл, размер 201,24 kB RTF-файл, размер 190,13 kB | ||||||||||

www.favt.ru

Статистика. Пассажиропоток авиакомпаний России

Статистика 2018 год

| Авиакомпания | Перевезено пассажиров, чел. |

|---|---|

| Аэрофлот | 35 762 452 |

| S7 Airlines | 11 598 533 |

| Россия | 11 140 199 |

| Уральские Авиалинии | 9 000 615 |

| ЮТэйр | 7 652 155 |

| Победа | 7 184 779 |

| Северный Ветер | 4 921 715 |

| Глобус (S7 Group) | 4 361 048 |

| АЗУР эйр | 4 236 952 |

| Red Wings | 2 621 469 |

| Икар | 2 020 298 |

| Ямал | 1 966 568 |

| Royal Flight | 1 727 025 |

| Аврора | 1 622 679 |

| NordStar | 1 424 723 |

| Нордавиа | 1 189 568 |

| iFly | 1 129 822 |

| Якутия | 853 193 |

| ИрАэро | 669 599 |

| Азимут | 669 412 |

| РусЛайн | 655 920 |

| АЛРОСА | 520 220 |

| Ижавиа | 422 879 |

| Ангара | 396 548 |

| КрасАвиа | 283 533 |

| Турухан | 269 160 |

| Северсталь | 242 706 |

| UVT aero | 235 149 |

| Газпром авиа | 234 661 |

| Саратовские авиалинии | 190 226 |

| Комиавиатранс | 113 597 |

| Полярные авиалинии | 107 238 |

| Хабаровские авиалинии | 53 260 |

Статистика 2017 года

| Авиакомпания | Перевезено пассажиров, чел. |

|---|---|

| Аэрофлот | 32 845 182 |

| Россия | 11 152 738 |

| S7 Airlines | 9 947 624 |

| Уральские Авиалинии | 8 000 474 |

| ЮТэйр | 7 300 240 |

| Победа | 4 582 755 |

| Глобус (S7 Group) | 4 305 231 |

| АЗУР эйр | 3 747 710 |

| Северный Ветер | 3 548 210 |

| ВИМ-Авиа | 2 136 764 |

| Ямал | 1 790 178 |

| Red Wings | 1 617 719 |

| Аврора | 1 548 221 |

| Royal Flight | 1 499 102 |

| NordStar | 1 398 820 |

| Икар | 1 381 030 |

| Нордавиа | 1 087 538 |

| Якутия | 865 661 |

| Саратовские авиалинии | 796 386 |

| iFly | 746 641 |

| РусЛайн | 640 575 |

| АЛРОСА | 440 647 |

| Ангара | 416 351 |

| Ижавиа | 397 225 |

| ИрАэро | 373 873 |

| КрасАвиа | 314 241 |

| Турухан | 255 835 |

| Северсталь | 240 892 |

| Газпром авиа | 239 951 |

| UVT aero | 236 858 |

| Комиавиатранс | 146 211 |

| Полярные авиалинии | 108 229 |

| Азимут | 72 136 |

Статистика 2016 года

| Авиакомпания | Перевезено пассажиров, чел. |

|---|---|

| Аэрофлот — российские авиалинии | 28 977 880 |

| S7 Airlines (Сибирь) | 9 509 018 |

| Россия | 8 099 498 |

| ЮТэйр | 6 654 417 |

| Уральские Авиалинии | 6 467 188 |

| Победа | 4 285 937 |

| Глобус (S7 Group) | 3 637 451 |

| АЗУР эйр | 2 344 322 |

| Вим-Авиа | 2 076 406 |

| Северный Ветер | 1 788 452 |

| Ямал | 1 454 456 |

| Аврора | 1 376 224 |

| NordStar | 1 286 878 |

| Royal Flight | 994 183 |

| Икар | 988 084 |

| Nordavia | 959 450 |

| Red Wings | 921 962 |

| Якутия | 688 838 |

| РусЛайн | 606 940 |

| Саратовские авиалинии | 504 185 |

| Оренбургские авиалинии | 491 346 |

| АЛРОСА | 421 493 |

| Ангара | 416 310 |

| Ай Флай | 403 856 |

| Ижавиа | 307 641 |

| КрасАвиа | 260 483 |

| Газпром авиа | 245 025 |

| Турухан | 239 765 |

| ИрАэро | 234 818 |

| Северсталь | 221 463 |

| Донавиа | 209 478 |

| UVT aero | 207 973 |

| Комиавиатранс | 194 930 |

| Полярные авиалинии | 112 278 |

Статистика 2015 года

| Авиакомпания | Перевезено пассажиров, чел. |

|---|---|

| Аэрофлот — российские авиалинии | 26 111 728 |

| Трансаэро | 11 218 909 |

| Сибирь (S7 Airlines) | 8 208 508 |

| ЮТэйр | 5 540 382 |

| Уральские Авиалинии | 5 445 134 |

| Россия | 4 751 568 |

| Победа | 3 089 676 |

| Оренбургские авиалинии | 2 840 284 |

| Северный Ветер | 2 665 553 |

| Глобус (S7 Group) | 2 422 259 |

| АЗУР эйр | 2 354 038 |

| Вим-Авиа | 1 594 911 |

| Донавиа | 1 475 011 |

| Ямал | 1 425 103 |

| Таймыр | 1 133 885 |

| Аврора | 1 124 792 |

| Икар | 1 083 991 |

| Ред Вингс | 1 035 496 |

| Когалымавиа | 895 721 |

| Royal Flight | 867 162 |

| Нордавиа | 727 625 |

| Якутия | 634 289 |

| АЙ ФЛАЙ | 611 091 |

| РусЛайн | 580 454 |

| Саратовские авиалинии | 525 632 |

| Ангара | 387 093 |

| АЛРОСА | 346 366 |

| Газпром авиа | 292 498 |

| ИрАэро | 271 051 |

| Ижавиа | 267 253 |

| Турухан | 237 112 |

| КрасАвиа | 203 386 |

| Северсталь | 188 839 |

| Комиавиатранс | 152 221 |

| Грозный Авиа | 135 149 |

Статистика 2014 года

| Авиакомпания | Перевезено пассажиров, чел. |

|---|---|

| Аэрофлот — российские авиалинии | 23 610 036 |

| Трансаэро | 13 198 591 |

| ЮТэйр | 8 564 340 |

| Сибирь (S7 Airlines) | 7 938 199 |

| Россия | 5 191 783 |

| Уральские Авиалинии | 5 160 588 |

| Северный Ветер | 4 471 030 |

| Оренбургские авиалинии | 3 034 659 |

| Глобус (S7 Group) | 2 127 931 |

| Донавиа | 1 736 153 |

| Вим-Авиа | 1 613 970 |

| Ямал | 1 450 355 |

| Когалымавиа | 1 344 174 |

| Икар | 1 236 596 |

| Таймыр | 1 104 938 |

| Аврора | 1 050 637 |

| АЙ ФЛАЙ | 970 368 |

| Якутия | 968 026 |

| Ред Вингс | 919 186 |

| Нордавиа | 763 264 |

| РусЛайн | 626 155 |

| Royal Flight | 624 406 |

| Саратовские авиалинии | 519 096 |

| Ижавиа | 327 800 |

| Газпром авиа | 319 496 |

| Ангара | 291 690 |

| ИрАэро | 268 761 |

| АЛРОСА | 261 341 |

| АЗУР эйр | 214 748 |

| Грозный Авиа | 176 700 |

| Северсталь | 148 593 |

| КрасАвиа | 108 891 |

| Комиавиатранс | 44 239 |

| Победа | 39 565 |

| Турухан | 11 556 |

www.avia-adv.ru

| Город | Аэропорт | Пассажиропоток, чел. |

|---|---|---|

| Москва | Шереметьево | 33 655 605 |

| Москва | Домодедово | 28 500 259 |

| Москва | Внуково | 13 946 688 |

| Санкт-Петербург | Пулково | 13 265 037 |

| Сочи | Сочи | 5 248 800 |

| Симферополь | Симферополь | 5 201 690 |

| Екатеринбург | Кольцово | 4 207 328 |

| Новосибирск | Толмачево | 3 932 368 |

| Краснодар | Пашковский | 2 993 290 |

| Уфа | Уфа | 2 295 446 |

| Ростов-на-Дону | Ростов-на-Дону | 2 093 260 |

| Самара | Курумоч | 2 083 173 |

| Казань | Казань | 1 912 961 |

| Владивосток | Кневичи | 1 828 837 |

| Красноярск | Емельяново | 1 796 373 |

| Хабаровск | Новый | 1 795 400 |

| Минеральные Воды | Минеральные Воды | 1 721 697 |

| Иркутск | Иркутск | 1 652 799 |

| Калининград | Храброво | 1 570 821 |

| Тюмень | Рощино | 1 518 076 |

| Сургут | Сургут | 1 482 752 |

| Анапа | Витязево | 1 418 070 |

| Челябинск | Баландино | 1 188 865 |

| Пермь | Большое Савино | 1 124 493 |

| Южно-Сахалинск | Хомутово | 942 730 |

| Новый Уренгой | Новый Уренгой | 896 578 |

| Якутск | Якутск | 875 869 |

| Махачкала | Махачкала | 869 471 |

| Омск | Центральный | 819 932 |

| Волгоград | Гумрак | 811 516 |

| Нижний Новгород | Стригино | 775 679 |

| Мурманск | Мурманск | 763 668 |

| Архангельск | Талаги | 729 714 |

| Нижневартовск | Нижневартовск | 618 890 |

| Петропавловск-Камчатский | Елизово | 617 986 |

| Томск | Богашево | 541 220 |

| Астрахань | Нариманово | 524 262 |

| Норильск | Норильск | 514 657 |

| Оренбург | Центральный им. Ю.А.Гагарина | 487 032 |

| Сыктывкар | Сыктывкар | 449 144 |

| Воронеж | Чертовицкое | 433 675 |

| Саратов | Саратов | 433 385 |

| Барнаул | Барнаул(Имени Г.С.Титова) | 385 515 |

| Нижнекамск | Бегишево | 376 549 |

| Владикавказ | Беслан | 369 288 |

| Магадан | Сокол | 347 340 |

| Белгород | Белгород | 346 469 |

| Ставрополь | Шпаковское | 328 152 |

| Благовещенск | Благовещенск | 319 045 |

| Чита | Кадала | 318 451 |

| Салехард | Салехард | 293 359 |

| Мирный | Мирный | 291 410 |

| Геленджик | Геленджик | 272 864 |

| Кемерово | Кемерово | 268 077 |

| Ижевск | Ижевск | 256 987 |

| Сабетта | Сабетта | 239 744 |

| Улан-Удэ | Мухино | 234 824 |

| Талакан | Талакан | 223 428 |

| Ханты-Мансийск | Ханты-Мансийск | 219 504 |

| Игарка | Игарка | 214 325 |

| Грозный | Северный | 207 848 |

| Назрань | Магас / Слепцовская | 205 843 |

| Нарьян-Мар | Нарьян-Мар | 202 795 |

| Ноябрьск | Ноябрьск | 201 012 |

| Киров | Киров | 198 342 |

| Нальчик | Нальчик | 194 096 |

| Новокузнецк | Новокузнецк | 188 458 |

| Абакан | Абакан | 181 196 |

| Чебоксары | Чебоксары | 164 926 |

| Надым | Надым | 163 356 |

| Усинск | Усинск | 162 286 |

| Ульяновск | Восточный | 148 208 |

| Череповец | Череповец | 142 378 |

| Магнитогорск | Магнитогорск | 127 662 |

| Когалым | Когалым | 117 553 |

| Братск | Братск | 126 877 |

www.avia-adv.ru

Обзор мирового рынка пассажирских авиаперевозок / Аналитика / Conomy People

В условиях упадка, в котором находится мировая экономика, достаточно сильно пострадали инфраструктурные отрасли, в частности, транспортная. Про глобальный кризис грузовых перевозок, особенно осуществляющихся по морю, было написано и сказано уже достаточно, и здесь ситуация в России от общемирового положения дел отличается незначительно, по крайней мере, в плане динамики операционных показателей.

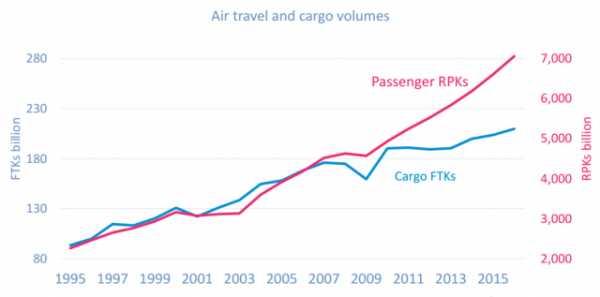

Выручка от пассажирских и грузовых авиаперевозок

Источник: IATA

Переломный момент, по большому счету, наступил еще в период финансового кризиса 2008 года — с тех пор мировой торговый оборот до сих пор не смог уверенно вернуться к предыдущему состоянию бодрого роста, ограничиваясь вялым восстановлением, а вот пассажирские перевозки с восстановлением располагаемых доходов населения смогли — в последние пять лет отрасль переживает настоящий взлет.

Динамика объемов пассажирских и грузовых авиаперевозок

Источник: IATA

Применительно к гражданским авиаперевозкам, однако, ситуация примечательна тем, что положение на отечественном рынке с началом валютного кризиса разошлось с мировой тенденцией в целом практически на 180%. Тому есть несколько основных причин, и именно их рассмотрению вкупе с общим обзором этого рынка, охватывающего без преувеличения почти всю планету, и будет посвящена данная статья.

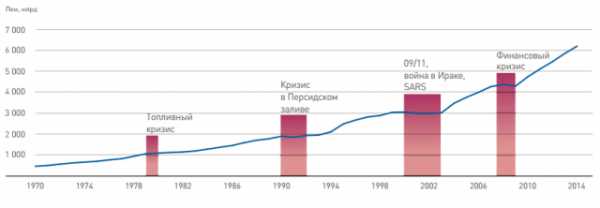

История гражданской авиации насчитывает уже более века. Со времен Первой мировой войны она пережила несколько своеобразных внутриотраслевых технологических укладов, прежде чем принять то направление развития, которого придерживается большинство авиакомпаний сейчас. Первые пассажирские монопланы были невелики, перевозили по 7−10 пассажиров и являлись преимущественно вариациями на тему военных самолетов тех ОКБ, в которых создавались. В 30-е годы тенденция сменилась на диаметрально противоположную с появлением DC-3, самого массового пассажирского самолета в истории, который, в свою очередь, неплохо послужил и вооруженным силам. 50-е годы ознаменовались появлением первых серийных реактивных лайнеров, что уже к началу 70-х с активным ростом трансконтинентальных пассажирских перевозок и появлением более мощных двигателей привело к периоду гигантомании в отрасли, когда производители старались строить, а авиакомпании, в свою очередь, эксплуатировать как можно более крупные самолеты, вмещавшие по несколько сотен человек, так как использовавшиеся на тот момент Boeing-707 и прочие воздушные суда подобного типа с потоком пассажиров на загруженных направлениях уже не справлялись. Успешному внедрению таких лайнеров помешал нефтяной кризис, сделавший использование больших и неэкономичных машин нерентабельным, однако их вместительность все же сыграла свою роль — с последовательным ростом пассажирооборота они активно используются крупными авиакомпаниями до сих пор.

Историческая динамика мирового пассажирооборота

Источник: рыночный обзор Объединенной авиастроительной корпорации

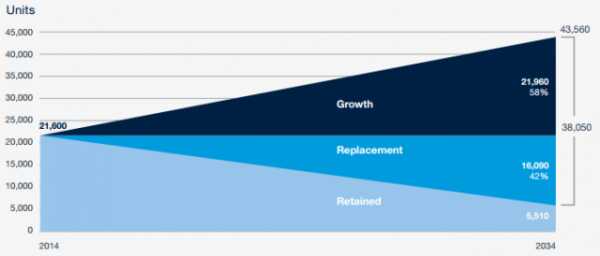

Ближе к началу нынешнего века акцент сместился в сторону разработки двигателей с большей топливной эффективностью и масштабного использования небольших региональных самолетов вместимостью порядка 120−180 кресел — согласно прогнозам подавляющего большинства экспертов отрасли, ближайшее будущее именно за ними, и в течение следующих двадцати лет 70% спроса со стороны авиакомпаний придется именно на этот класс воздушных судов. Суммарно авиакомпании мира сейчас используют порядка 22 тысяч пассажирских авиалайнеров, предполагается, что число это к 2034 году увеличится вдвое, при этом общий спрос составит порядка 38 тысяч бортов.

Прогноз изменения мирового парка пассажирских воздушных судов

Источник: рыночный обзор Boeing

Из этого числа 16 тысяч заменят устаревающие самолеты, эксплуатирующиеся авиакомпаниями сейчас, а 22 тысячи обеспечат прирост парка, соответствующий растущему пассажиропотоку — аналитики сходятся на том, что в ближайшие два десятилетия суммарный пассажирооборот вырастет более чем в два с половиной раза, причем львиная доля этого прироста придется на региональные перевозки, преимущественно в странах Азии.

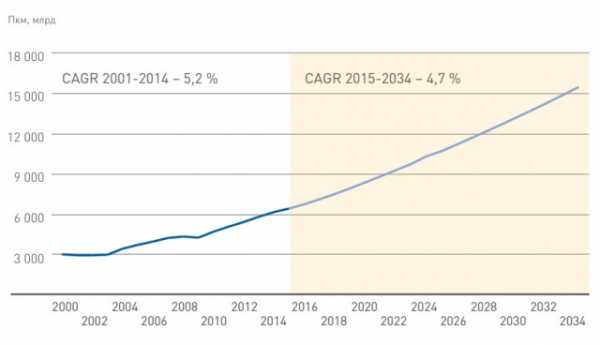

Прогноз динамики мирового пассажирооборота

Источник: рыночный обзор Объединенной авиастроительной корпорации

Текущая тенденция на рынке в основном характеризуется последствиями либерализации рынка авиаперевозок, а именно возросшим числом авиакомпаний, ужесточающейся конкуренцией и падением тарифов, что делает перелеты более доступными и поддерживает спрос со стороны пассажиров. Также существенной характеристикой рынка сегодня является глобализация — понятия национальных компаний весьма размыто, многие перевозчики работают по код-шеринговым соглашениям, обслуживая «сборные» рейсы с пересадкой с самолета одной компании на самолет другой в рамках одного авиабилета. При этом на развитых рынках наблюдается процесс укрупнения компаний — это относится и к Европе, и к США, и к России. Параллельно с этим постепенно стираются и границы между ценовыми сегментами, которые занимают конкретные компании — происходит сближение традиционных перевозок и лоукост-формата в форме комбинированных бизнес-моделей.

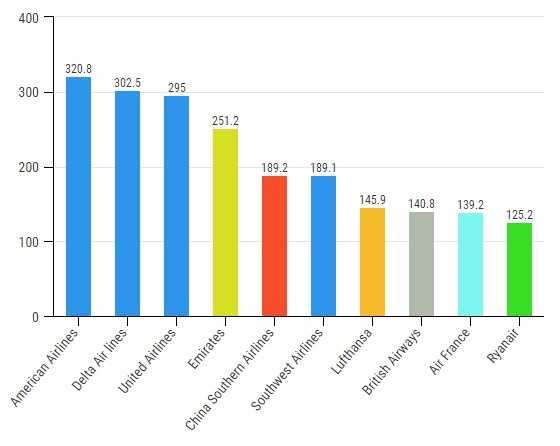

На настоящий момент бесспорным лидером по объему пассажирских перевозок являются США, не в последнюю очередь за счет высочайшей интенсивности внутренних перевозок, обусловленной обширной площадью, сравнительно равномерным расположением крупных городов в восточной части страны, а также высокой степенью мобильности населения. В списке из десяти авиакомпаний, ставших мировыми лидерами по объему пассажирооборота в 2015 году, 1-е, 2-е, 3-е и 6-е места занимают американские перевозчики — American Airlines, Southwest Airlines, Delta Airlines и United Arilines соответственно.

Топ-10 авиакомпаний по выполненному в 2015 г. пассажирообороту, млрд пкм

По объему воздушного флота к середине 2016 года американские компании и вовсе занимают первые пять мест — American Airlines с 1556 бортами, Delta Air lines с 1330, United Airlines с 1229, Southwest Airlines с 720 и мировой лидер по грузовым авиаперевозкам FedEx Express с 688. Таким образом можно подсчитать, что только на первую пятерку компаний приходится порядка четверти всего мирового авиапарка. Также American Airlines, United Airlines и Delta Air lines лидируют по числу аэропортов, связываемых рейсами этих компаний, однако, по числу стран, включенных в маршрутную карту, американские перевозчики не попадают даже в первую пятерку — лидером является Turkish Airlines, выполняющая полеты в 108 стран мира, за ней следуют крупнейшие европейские авиакомпании — Lufthansa, Air France и British Airways, замыкает пятерку Qatar Airways.

Переходя непосредственно к текущему состоянию рынка, имеет смысл в первую очередь отметить, что основных факторов, повлиявших на мировую динамику спроса в последнем завершенном году, было два — это постепенно растущий спрос со стороны стран Востока и продолжившийся обвал цены на нефть. Падение цен на сырьевом рынке напрямую опосредовало падение долларовой стоимости авиатоплива, затраты на которое составляют порядка трети в общей сумме операционных расходов авиакомпаний. За счет их снижения перевозчики смогли позволить себе без потери рентабельности снизить тарифы, привлекая тем самым новых клиентов.

Динамика стоимости авиационного топлива

Источник: рыночный обзор Объединенной авиастроительной корпорации

В итоге, несмотря на то, что чисто экономические предпосылки для мирового роста спроса на услуги авиакомпаний были слабее, нежели в 2014 году, снизившаяся в среднем на 5% стоимость авиабилетов привела к рекордному за последние шесть лет приросту мирового пассажирооборота, составившему 6,7%. При этом провозные емкости авиалиний суммарно увеличились более чем на 6%, а коэффициент их загрузки достиг 80,2% против 79,7% годом ранее.

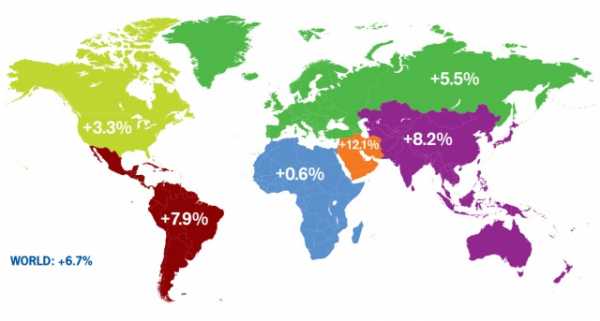

Согласно данным международной ассоциации воздушного транспорта (IATA), рост трафика был зафиксирован во всех регионах. Основной прирост, как говорилось выше, пришелся на страны Ближнего Востока и Азиатско-тихоокеанский регион — 12,1% и 8,2% соответственно, причем существенная доля приходится именно на трафик между этими регионами. Основной причиной прироста эксперты называют увеличение числа стыковочных рейсов от региональных авиакомпаний.

Прирост пассажирооборота в 2015 году по регионам

Источник: IATA

Трафик в европейском регионе вырос на 5,5%, что объясняется ростом потребительских расходов в Европейском Союзе и постепенным наращиванием частоты рейсов. На динамику негативно повлиял шестипроцентный спад спроса на российском рынке, который также относится ассоциацией к этому региону, за счет чего темп прироста оказался на 0,2 процентных пункта ниже, чем в прошлом году. Наименее впечатляющий результат показали африканские компании — +0,6%, что на треть меньше значения 2014 года.

Многие страны при этом показали существенный рост внутреннего трафика — в наибольшей степени это относится к странам Латинской Америки и США, где увеличение внутреннего пассажирооборота составило 4,9%, что является рекордом за последние 11 лет, причиной этому уверенное восстановление национальной экономики в течение года в условиях сохраняющейся мягкой монетарной политики.

В целом гражданская авиация вносит немалый вклад в мировую экономику — на выручку авиакомпаний пришлось порядка 1% суммарного ВВП планеты, при этом за счет снизившихся топливных расходов даже с учетом более дешевых тарифов операционная маржинальность составила порядка 7,6% против 5,5% годом ранее.

Прогноз же на 2016 год также выглядит для перевозчиков крайне благоприятным — еще более низкий среднегодовой уровень цен на нефть и восстановление мировой экономики, а значит и потребительского спроса, обещают еще более высокие показатели как выручки, так и чистой прибыли.

Что же касается российского рынка авиаперевозок — как говорилось в начале, его конъюнктура имеет существенные отличия от мировой, и вторая часть статьи будет посвящена именно их разбору.

people.conomy.ru