Счет 90 в бухгалтерском учете

Актуально на: 11 октября 2017 г.

Мы рассказывали в нашей консультации о том, что относится к доходам и расходам по обычным видам деятельности. Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о таких доходах и расходах, а также для определения финансового результата по ним предусмотрен счет 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н).

Субсчета к сч 90

К счету 90 могут быть открыты, в частности, следующие субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-5 «Экспортные пошлины»;

- 90-9 «Прибыль / убыток от продаж».

Конкретный перечень субсчетов устанавливается организацией в зависимости от особенностей ее деятельности и утверждается в составе рабочего Плана счетов в Учетной политике в целях бухгалтерского учета.

Бухгалтерский учет на счете 90

Как было указано выше, счет 90 предназначен для обобщения информации о доходах и расходах и их сопоставления. Отличие в использовании счета 90 при формировании бухгалтерских записей будет состоять в том, по дебету или кредиту данного счета будет отражаться конкретная хозяйственная операция.

Так, выручка на счете бухгалтерского учета 90 отражается по кредиту, а расходы – по дебету.

Поэтому когда в бухучете признается выручка от продажи товаров, продукции, выполнения работ или оказания услуг, проводка обычно формируется такая:

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90

Одновременно себестоимость проданных товаров, работ, услуг списывается такими бухгалтерскими записями:

Дебет счета 90 – Кредит счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» и др.

Кроме того, в дебет счета 90 списываются расходы, связанные с продажей, а также иные затраты, относимые непосредственно на счет учета продаж. Например, общехозяйственные расходы, которые могут рассматриваться как условно-постоянные в соответствии с Учетной политикой организации. Поэтому по дебету счета 90 проводки могут быть еще и такие:

Дебет счета 90 – Кредит счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу»

Аналитический учет на счете 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Также, в зависимости от целей, аналитический учет может вестись по регионам продаж и другим направлениям.

Закрытие счета 90

Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета. Для этого сопоставляется дебетовый и кредитовый оборот к счету 90. Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль:

Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки»

Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так:

Дебет счета 99 – Кредит счета 90-9

В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая реформация баланса.

Обращаем внимание, что при использовании бухгалтерских программ ежемесячное закрытие счета 90, а также реформация баланса в конце года обычно производятся автоматически.

Также читайте:

glavkniga.ru

Счет 90 в бухгалтерском учете

Момент реализации сделки по продаже товаров и услуг сопряжен с необходимостью одновременно показать сумму выручки и себестоимость произведенной продукции. Счет 90 «Продажи» создан для фиксации фактов продаж товаров с услуг и выведением базовых значений прибыльности или убыточности хозяйственной деятельности.

Характеристика счета 90 «Продажи»

Для систематизации сведений об уровне доходности и размере затратной части при осуществлении обычной деятельности предприятием используется 90 счет в бухгалтерии. Его относят к сопоставляющей разновидности счетов, для него характерно отсутствие конечного сальдо. По отношению к разделам баланса 90 счет – активный или пассивный в зависимости от оборотов по конкретному субсчету, в Плане счетов он значится как активно-пассивный.

На счете 90 «Продажи» отражается итоговый размер выручки со сформированной себестоимостью по:

- всем видам готовой продукции;

- работам с услугами разного назначения;

- покупаемым изделиям для формирования полной комплектации производимой продукции;

- счет 90 в бухгалтерском учете необходим и для отражения работ, связанных со строительством, монтажом;

- товарным группам;

- перевозочным услугам;

- операциям погрузки и разгрузки;

- сч. 90 используется в случаях сдачи в аренду своих имущественных объектов;

- передаче прав на запатентованные изобретения на платной основе.

Дебет счета 90 «Продажи» отражает сформированный комплекс расходов на производство конкретного изделия в виде себестоимости. При отражении этой операции по кредиту в корреспонденции могут участвовать счета 41, 43, 44, 20. Кредит 90 счета показывает итоговый размер полученной за отчетный период выручки. Дебетовые обороты проходят по 62 счету.

У предприятий, специализирующихся на производстве продукции сельскохозяйственного характера, отражение размера себестоимости происходит по плановым значениям. Отдельной суммой в дебет записывается разница между плановыми показателями и рассчитанными фактическими данными по результатам годовой калькуляции. 90 счет в балансе не отражается, так как подлежит обнулению при закрытии по окончании отчетного периода.

Схема счета 90 выглядит так:

Дебет 90 | Кредит 90 |

Расходная часть в форме себестоимости продукции с учетом НДС, включая затраты реализационного характера | Доходная часть в форме выручки от продажи с учетом НДС |

Итог по сумме расходов | Итог по сумме доходов |

Остаток свидетельствует об убытке | Остаток показывает прибыль |

Аналитический учет по счету 90

Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты:

- 90.1 в отношении выручки;

- 90.2, показывающий себестоимость продукции с расходами реализационного характера;

- 90.3 на суммы НДС;

- 90.4, предназначенный для учета акцизов;

- 90.5, выделенный для экспортных пошлин;

- счет 90 «Продажи» для подведения итога по своим субсчетам имеет субсчет 90.9.

Накопленные на протяжении месяца суммы по счетам 90.1 – 90.4 подлежат списанию на 90.9. Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции.

Счет 90 в бухгалтерском учете: проводки

Субсчета 90.3-90.5 на практике применяются не всеми предприятиями. Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками – дебетование и кредитование счета продаж.

Проводки по счету 90 при отражении выручки:

- Д76 – К90.1 от организаций, считающихся прочими дебиторами и кредиторами;

- Д50 (55, 51, 52) – К90.1 при поступлении на счета компании-продавца сумм выручки по сделке продажи;

- Д79 – К90.1 – в этом случае корреспонденция 90 счета показывает размер дохода от дочерних предприятий и филиальных подразделений;

- Д98 – К90.1 при отнесении части выручки к доходам будущих периодов в случае осуществления авансовых платежей.

Дополнительные проводки по счету 90 «Продажи»:

- Д90.2 – К43, 41, 40 при списании товаров или категории готовой продукции по учетным ценам;

- счет 90 в бухгалтерском учете при отражении торговой наценки формирует проводку между Д90.2 и К42;

- Д90.3 – К68 в момент выставления НДС по реализуемой продукции.

Разбираем проводки по счету 90 на примере

В отчетном периоде предприятие показало реализацию собственной продукции на сумму 322 000 р. (без НДС), себестоимость которой равна 243 000 р. Средства от продажи зачислены на расчетный счет, произведено закрытие периода.

Проводки со счетом 90 будут выглядеть так:

- Дебетуется 62 и кредитуется 90.1 на 322 000 р. (сумму выручки).

- По Д90.2 и по К41 на 243 000 р. (сумму себестоимости).

- Д51 – К62 при поступлении средств в счет оплаты товара 322 000 р.

- Характеристика счета 90 предполагает его закрытие:

- Д90.1 – К90.9 на сумму 322 000 р.;

- Д90.9 – К90.2 на сумму 243 000 р.;

- Д90.9 – К99 в размере 79 000 р. (322 000-243 000).

Журнал-ордер по счету 90

При ведении учета по журнально-ордерной форме для отражения оборотов по счету продаж используется журнал-ордер под № 11-АПК. Он формируется ежемесячно, основанием для внесения записей служат ведомости аналитического учета форм 60-АПК – 67-АПК. Месячные итоги подлежат перенесению в Главную книгу.

spmag.ru

Счет 90 что отражается по дебету и по кредиту для чайников

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой. На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка. На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика). На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров). Организации — плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин. Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Счет 90 в бухгалтерском учете

До этого момента учет сумм исходя из рыночной стоимости объекта мены производится на счете 45.

- При расчетах в иностранной валюте производятся дополнительные записи, корректирующие сумму оплаты при возникновении курсовой разницы. Бухгалтер в дебет счета 90 (субсчет 90.01) отражает сумму выручки после отгрузки товара по курсу, установленному на текущую дату. После того как покупатель оплатит поставку, в случае возникновения курсовой разницы необходимо скорректировать сумму задолженности.

- Порядок составления бухгалтерских проводок, характеризующих процесс признания выручки не изменяется в зависимости от ситуации.

Бухучет для «чайников»: изучаем счет 90

Провести операцию необходимо сразу после того, как покупателю перешло право собственности на реализованный продукт или были приняты заказчиком оказанные услуги (работы). Обычно такое право возникает при отгрузке товаров или при передаче результатов работы заказчику. Проводки по бухучету, характеризующие признание предприятием полученной выручки, составляются так:

- дт 62 кт 90.01 на сумму поступивших денежных средств;

- в случае если покупатель пользуется отсрочкой платежа, то сумма каждого дня просрочки (исчисляемая в процентах от суммы поставки), также отражается на счете выручки предприятия: Дт 62 Кт 90.01.

В конце месяца информацию о накопленной сумме выручки от основного вида деятельности списывают в кредит счета 90.09, дополнительно отражая данные в оборотно-сальдовой ведомости.

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Для этого применяется специализированная проводка Д90-1К90-9.

- В целях того, чтобы свести дебетовое сальдо к нулевому значению, используется соответствующая запись Д90-9К90-2.

- Впоследствии по аналогии происходит списание налоговой величины на добавленную стоимость, которая была начисления по 90-3. Точная проводка имеет следующий вид: Д90-9К90-3.

- Если встречались пошлины и акцизы, то необходимо осуществить определение оборотов и отнести их на дебет.

- Далее в графе прибыли или убытка от продаж происходит подсчет итогового сальдо, в итоге всех проводок оно сводится к нулю.

- Получается, что нам удалось в полной мере осуществить закрытие, а со следующего года произойдет его открытие для ведения учета по новым операциям в рамках предпринимательской деятельности. Может быть интересно: «.

90 счет — «продажи». субсчета счета 90

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 11 октября 2017 г.

Мы рассказывали в нашей консультации о том, что относится к доходам и расходам по обычным видам деятельности.

90 счет бухгалтерского учета — «продажи». субсчета счета 90

Затраты Производственная (полная) себестоимость изготовленной продукции формируется на калькуляционных счетах и списывается на счет 41, 43, 45, 40. По этой цене она учитывается на складе готовой продукции, где хранится до момента продажи. При реализации товаров, продукции, оказании различных услуг и выполнении работ любая организация несет дополнительные расходы, не включенные в себестоимость изготовленной продукции.

Данный вид затрат называется коммерческими расходами, которые возникают в результате подготовки и реализации продукции. К ним относят по ПБУ № 10/99 издержки на рекламу, дополнительную упаковку, транспортировку и хранение.

90 счет: что отражается по дебету и кредиту?!

ИнфоБлагодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности. Структура 90 счет бухгалтерского учета отражает как понесенные в результате продаж расходы, так и суммы выручки. Какова же структура счета? Счет по отношению к балансу активно-пассивный.

По кредиту отражают увеличение доходов, а по дебету – расходов. Получается, что кредитовые обороты показывают общую сумму средств, полученных от реализации продукции (услуг или работ), а дебетовые, наоборот, совокупность понесенных затрат на процесс изготовления и продажи. Имеет ли счет конечное сальдо на отчетное число? Если бы это был счет итогового экономического результата, то он, разумеется, имел бы конечное значение. Но в данном случае мы будем говорить об обратном.

Счет 90 «продажи»

Есть всего несколько элементов, по которым осуществляется показатель итогового размера выручки с себестоимостью:

- разновидности готовых продуктовых единиц;

- работы и сервис любого назначения;

- приобретаемые товары для комплектации продуктовых единиц;

- указание строительно-монтажных и ремонтных мероприятий;

- товарные группы;

- услуги по транспортированию грузов;

- погрузо-разгрузочные работы;

- аренда объектов собственности;

- передача полномочий на право интеллектуальной собственности.

Вот такие характеристики счет имеет в учете сделок. Все они играют важную роль в процессе осуществления коммерческой работы и ее учета. Что отражается в нем в бухгалтерии По дебету этой строки наблюдается появление сформированного расходного комплекса, связанного с производственной деятельностью.

ВажноВыражается этот показатель в себестоимости продукта. Если данная мера отражается в проводке, в графе кредита могут стоять такие направления, как 41, 43, 44, 20. Если же принимать во внимание кредит 90, то он указывает на итоговый показатель выручки, которая была заполучена на отчетное время.

Обороты по дебету в этих проводках отражаются по 62-му разделу. У фирм, которые имеют специализацию на изготовлении сельскохозяйственной продукции, наблюдение размерного показателя себестоимости выявлено в соответствии с плановыми значениями. В балансе отражения не имеется, поскольку в процессе завершения отчетного периода он обнуляется.

Это происходит по определенным экономическим правилам, и только опытные бухгалтеры смогут провести данное мероприятие. Если принимать во внимание общую схему этого направления, то можно отметить, что выглядит она приблизительно так.

Счет 90 что отражается по дебету и по кредиту для чайников

На основании полученных результатов можно говорить об образовании прибыли или убытка. Соответствующие обороты списываются со всех субсчетов 90.01–90.07 в дебет 90.09 при образовании по итогам месяца убытка, в кредит 90.09 — сумм прибыли. В конце года все субсчета 90 счета (кроме 90.09) подлежат закрытию путем списания их оборотов в счет 90.09. Такой метод организации учета очень удобен, т. к. данные по каждому субсчету соответствуют графам «Отчета о прибылях и убытках» по всем статьям доходов и расходов предприятия по основному виду деятельности. Отражение выручки на счете 90 Что такое выручка? Это сумма средств, причитающаяся организации от покупателей или заказчиков ее работ (услуг) за проданную продукцию или произведенные услуги (работы). При поступлении денежных средств такого рода их следует отразить в кредите субсчета 90.01.

Следует помнить, что на данном счете собирается информация о доходах только от основного вида деятельности. Если поступления произошли в результате прочих операций, их учитывают на счете 91.01. Как определить основной вид деятельности? Обычно эти пункты указаны в учетной политике предприятия в соответствующем разделе.

Если же в уставе организации сказано, что юридическое лицо осуществляет любую деятельность, не запрещенную действующим законодательством, то основным доходом признают те суммы, которые поступают регулярно и их размер превышает 5% от общей величины выручки, полученной в течение отчетного периода. Проводки по счету 90.01 Отражение в бухгалтерском учете сумм выручки сопровождается составлением проводок. На субсчете 90.01 поступление средств показывают в кредите счета.

plusbuh.ru

Годовая и промежуточная бухгалтерская отчетность — курсовая работа

Карточка по субсчету 90-9 «Прибыль (убыток) от продаж»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 40 | 99 | 559998 | 559998 | ||

| Обороты за период | 559998 | ||||

| Сальдо на конец месяца | 559998 | ||||

Оборотно — сальдовая ведомость по счету 90 «Продажи»

| Показатели | Сумма нарастающим итогом до текущего месяца | Обороты | Сумма нарастающим итогом с начала года | |

| по дебету | по кредиту | |||

| 1 | 2 | 3 | 4 | 5 |

| 90-1 Выручка от продаж | 1058460 | 1058460 | ||

| 90-2 Себестоимость продаж | 90189 | 90189 | ||

| 90-3 НДС | 161460 | 161460 | ||

| 90-4 Акцизы | ||||

| 90-5 Экспортные пошлины | ||||

| 90-7 Расходы на продажу | 16197 | 16197 | ||

| 90-8 Управленческие расходы | 1350612 | 1350612 | ||

| 90-9 Прибыль (убыток) от продаж | 559998 | 559998 | ||

| Всего по счету 90 | 1618458 | 1618458 | ||

Карточка по счету 91 «Прочие доходы и расходы»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 7 | 76 | 1100 | 1100 | ||

| 17 | 51 | 950 | 150 | ||

| 18 | 76 | 89800 | 89650 | ||

| 22 | 62 | 4425 | 94075 | ||

| 22 | 68 | 675 | 93400 | ||

| 23 | 10 | 2650 | 90750 | ||

| 31 | 66 | 1515 | 89235 | ||

| 32 | 60 | 4100 | 93335 | ||

| 39 | 68 | 6520 | 86815 | ||

| 41 | 99 | 86815 | |||

| Обороты за период | 99275 | 99275 | |||

| Сальдо на конец месяца | — | — | |||

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 32 | 60 | 4100 | 4100 | ||

| 17 | 51 | 950 | 5050 | ||

| 18 | 76 | 89800 | 94850 | ||

| 22 | 62 | 4425 | 99275 | ||

| Обороты за период | — | 99275 | |||

| Сальдо на конец месяца | — | 99275 | |||

Карточка

по субсчету 91-2

«Прочие расходы»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 7 | 76 | 1100 | 1100 | ||

| 22 | 68 | 675 | 1775 | ||

| 23 | 10 | 2650 | 4425 | ||

| 31 | 66 | 1515 | 5940 | ||

| 39 | 68 | 6520 | 12460 | ||

| Обороты за период | 12460 | — | |||

| Сальдо на конец месяца | 12460 | — | |||

Карточка

по субсчету 91-9

«Сальдо прочих доходов

и расходов»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 41 | 99 | 86815 | 86815- | ||

| Обороты за период | 86815 | — | |||

| Сальдо на конец месяца | 86518 | — | |||

Оборотно

— сальдовая ведомость

по счету 91 «Прочие доходы

и расходы»

| Показатели | Сальдо на начала месяца | Обороты | Сальдо на конец месяца | |

| дебет | кредит | |||

| 91.1. Прочие доходы | ||||

| —

от участия в уставных | 89800 | 89800 | ||

| — от выбытия иных активов | 4425 | 4425 | ||

| —

списанная кредиторская | 4100 | 4100 | ||

| — проценты полученные | 950 | 950 | ||

| Итого доходов | 99275 | |||

| 91.2. Прочие расходы | ||||

| — стоимость выбывшего имущества и иных активов | 2650 | 2650 | ||

| — курсовые разницы | ||||

| — проценты к уплате | 1515 | 1515 | ||

| — налог на имущество | 6520 | 6520 | ||

| — НДС | 675 | 675 | ||

| — убытки от покупки валюты | ||||

| — услуги кредитных организаций | 1100 | 1100 | ||

| — штрафы за нарушение договоров | ||||

| Итого расходов | 12460 | 12460 | ||

| 91.9. Сальдо прочих доходов и расходов | 86815 | 86815 | ||

| Всего по ведомости | 99275 | 99275 | ||

Карточка

по субсчету 99 «Прибыли

и убытки»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 21 | 68 | 28900 | 28900 | ||

| 21 | 68 | 5780 | 34680 | ||

| 40 | 90-9 | 559998 | 594678 | ||

| 41 | 91-9 | 86815 | 507863 | ||

| 45 | 68 | 17949 | 489914 | ||

| Обороты за период | 594678 | 104764 | |||

| Сальдо на конец месяца | 489914 | ||||

Ведомость

аналитического учета

к счету 99 «Прибыли и

убытки»

| Показатели | Сальдо

на начала месяца | Обороты | Сальдо на конец месяца | |

| дебет | кредит | |||

| 99.1. Прибыли и убытки | ||||

| Прибыль от продаж | 559998 | 559998 | ||

| Сальдо прочих доходов и расходов | 86815 | 86815 | ||

| Штрафы, пени, неустойки | 28900 | 28900 | ||

| Итого по субсчету 99.1 | 588898 | 86815 | 675713 | |

| 99.2. Налог на прибыль | ||||

| Условный расход по налогу на прибыль | ||||

| Условный доход по налогу на прибыль | ||||

| Постоянное налоговое обязательство | 5780 | 5780 | ||

| Постоянный налоговый актив | 17949 | 17949 | ||

| Итого по субсчету 99.2 | 5780 | 17949 | 5780 | |

| Всего по счету 99 | 594678 | 104764 | 489914 | |

student.zoomru.ru

Закрытие месяца в бухучете наглядный пример

Приветствую! Сегодня мы посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Мы посмотрим, как наша теория бух учета работает на практике. Заодно лишний раз поучимся «смотреть в оборотки».

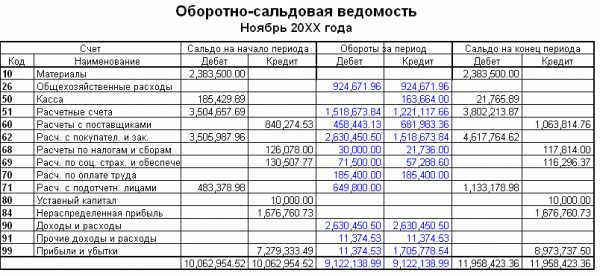

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедуру «закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение

Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса:

— следует ли давать больше деталей в ОСВ

— в ОСВ по 26 счету разные суммы — это ошибка в статье?

buhucheba.ru