НК РФ Статья 93. Истребование документов при проведении налоговой проверки \ КонсультантПлюс

НК РФ Статья 93. Истребование документов при проведении налоговой проверки

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

Путеводитель по налогам. Вопросы применения ст. 93 НК РФ

— Вправе ли налоговая инспекция истребовать документы, не относящиеся к предмету проверки? Можно ли привлечь к ответственности за их непредставление?

— Вправе ли налоговая инспекция истребовать документы, не относящиеся к проверяемому периоду? Можно ли привлечь к ответственности за их непредставление?

— Вправе ли налоговая инспекция при камеральной проверке уточненной декларации истребовать документы, не касающиеся изменений, внесенных в первоначальную декларацию? Можно ли привлечь к ответственности за непредставление таких документов?

— Все вопросы по ст. 93 НК РФ

1. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

(в ред. Федерального закона от 23.07.2013 N 248-ФЗ)

(см. текст в предыдущей редакции)

В случае нахождения должностного лица налогового органа, проводящего налоговую проверку, на территории проверяемого лица требование о представлении документов передается руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ; в ред. Федерального закона от 01.05.2016 N 130-ФЗ)

(см. текст в предыдущей редакции)

Если указанным способом требование о представлении документов передать невозможно, оно направляется в порядке, установленном пунктом 4 статьи 31 настоящего Кодекса.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ)

(п. 1 в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

2. Истребуемые документы могут быть представлены в налоговый орган проверяемым лицом лично или через представителя, направлены по почте заказным письмом либо переданы в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации. Листы документов, представляемых на бумажном носителе, должны быть пронумерованы и прошиты в соответствии с требованиями, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Представление документов, составленных в электронной форме по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, осуществляется по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В случае представления истребуемых документов в налоговый орган в электронной форме по телекоммуникационным каналам связи такие документы должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя.

Порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае необходимости должностное лицо налогового органа вправе ознакомиться с подлинниками документов.

(п. 2 в ред. Федерального закона от 01.05.2016 N 130-ФЗ)

(см. текст в предыдущей редакции)

3. Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней (20 дней — при налоговой проверке консолидированной группы налогоплательщиков, 30 дней — при налоговой проверке иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4. 6 статьи 83 настоящего Кодекса) со дня получения соответствующего требования.

6 статьи 83 настоящего Кодекса) со дня получения соответствующего требования.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 16.11.2011 N 321-ФЗ, от 03.07.2016 N 244-ФЗ)

(см. текст в предыдущей редакции)

В случае, если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного настоящим пунктом срока, оно в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности представления в указанные сроки документов с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы.

(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

(см. текст в предыдущей редакции)

Указанное уведомление может быть представлено в налоговый орган проверяемым лицом лично или через представителя либо передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Лица, на которых в соответствии с пунктом 3 статьи 80 настоящего Кодекса не возложена обязанность по представлению налоговой декларации в электронной форме, вправе направить указанное уведомление по почте заказным письмом.

Лица, на которых в соответствии с пунктом 3 статьи 80 настоящего Кодекса не возложена обязанность по представлению налоговой декларации в электронной форме, вправе направить указанное уведомление по почте заказным письмом.

(абзац введен Федеральным законом от 03.07.2016 N 240-ФЗ)

Форма и формат указанного уведомления в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(абзац введен Федеральным законом от 03.07.2016 N 240-ФЗ)

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) налогового органа вправе на основании этого уведомления продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

При проведении налоговой проверки консолидированной группы налогоплательщиков продление сроков осуществляется не менее чем на 10 дней.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

4. Отказ проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную статьей 126 настоящего Кодекса.

В случае такого отказа или непредставления указанных документов в установленные сроки должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном статьей 94 настоящего Кодекса.

5. Ранее представленные в налоговые органы документы (информация) независимо от оснований для их представления могут не представляться при условии уведомления налогового органа в установленный для представления документов (информации) срок о том, что истребуемые документы (информация) были представлены ранее, с указанием реквизитов документа, которым (приложением к которому) они были представлены, и наименования налогового органа, в который были представлены документы (информация). Указанное в настоящем пункте уведомление представляется в порядке, предусмотренном пунктом 3 настоящей статьи. Указанное ограничение не распространяется на случаи, если документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, если документы, представленные в налоговый орган, были утрачены вследствие обстоятельств непреодолимой силы.

Указанное в настоящем пункте уведомление представляется в порядке, предусмотренном пунктом 3 настоящей статьи. Указанное ограничение не распространяется на случаи, если документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, если документы, представленные в налоговый орган, были утрачены вследствие обстоятельств непреодолимой силы.

(п. 5 в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

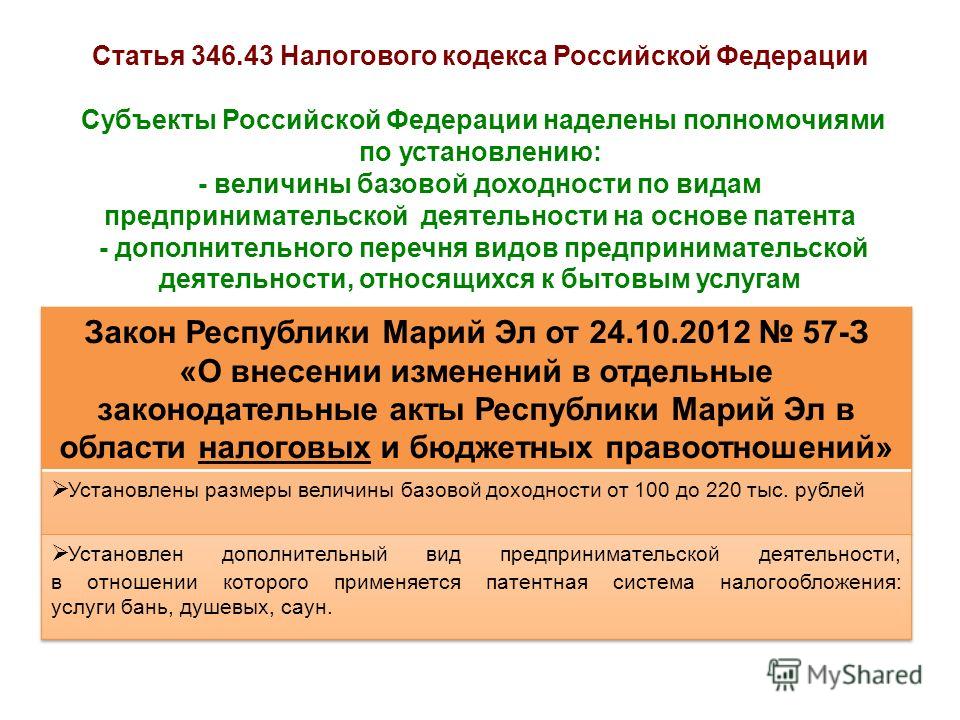

Порядок истребования документов | ФНС России

Дата публикации: 16.02.2022 09:14

В соответствии со статьей 93.1 Налогового кодекса Российской Федерации (НК РФ) налоговый орган, в рамках проведения налоговой проверки, вправе истребовать документы и информацию у организации или индивидуального предпринимателя, в отношении которого осуществляется проверка. Кроме того, проверяющий имеет право запросить необходимые для проверки материалы и у иных лиц, располагающих сведениями, касающимися деятельности проверяемого налогоплательщика. А также документы (информацию), в том числе связанные с ведением реестра владельца ценных бумаг.

А также документы (информацию), в том числе связанные с ведением реестра владельца ценных бумаг.

Истребование документов может быть проведено и при назначении дополнительных мероприятий налогового контроля на основании решения руководителя налогового органа.

Если у налоговых органов возникает обоснованная необходимость получения сведений относительно конкретной сделки, инспектор, осуществляющий проверку, вправе истребовать документы или информацию у участников этой сделки, а также у иных лиц, располагающих, по его мнению, информацией об этой сделке. Для этого он формирует и направляет поручение об истребовании документов и информации.

Перед направлением поручения налоговые органы проверяют всевозможные информационные ресурсы и анализируют полученные с их помощью сведения. А также выясняют, запрашивались ли у налогоплательщика необходимые документы и информация ранее, для исключения повторного запроса. И только после указанных мероприятий принимается решение об истребовании необходимого пакета документов, подтверждающих осуществление финансово – хозяйственной деятельности между проверяемым лицом и контрагентом.

При этом в поручении указывается, какое мероприятие налогового контроля проводится, и в связи с какими обстоятельствами возникла необходимость в представлении данных сведений, а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

В течение пяти дней со дня получения налогоплательщиком такого поручения налоговый орган по месту учета проверяемого лица, у которого истребуются документы, направляет этому лицу, с учетом положений, предусмотренных п. 1 ст. 93 НК РФ, требование о представлении документов. К данному требованию прилагается копия ранее направленного поручения. Лицо, получившее требование о представлении документов (информации) в соответствии с пунктами 1 и 1.1 ст. 93.1 НК РФ, исполняет его в течение пяти дней со дня получения или в тот же срок уведомляет, что не располагает истребуемыми документами.

Если же требование о представлении документов (информации) направлено на основании пунктов 2 и 2. 1 ст. 93.1 НК РФ, то исполнить его необходимо в течение десяти дней со дня получения или в тот же срок уведомить, что истребуемые документы или информация отсутствуют.

1 ст. 93.1 НК РФ, то исполнить его необходимо в течение десяти дней со дня получения или в тот же срок уведомить, что истребуемые документы или информация отсутствуют.

В случаях, когда истребуемые документы или информация не могут быть представлены в установленные сроки, проверяемому, или иному лицу, необходимо уведомить об этом налоговый орган для принятия им решения о продлении сроков представления.

Необходимо учесть, что отказ лица от представления истребуемых документов и информации или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную статьями 126, 129.1 НК РФ.

Поделиться:

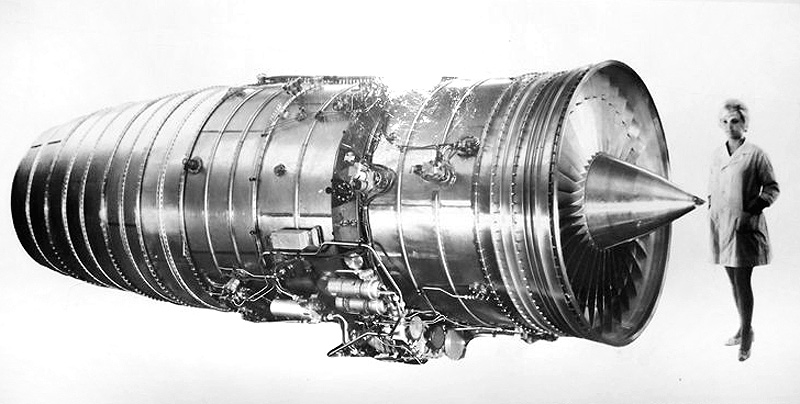

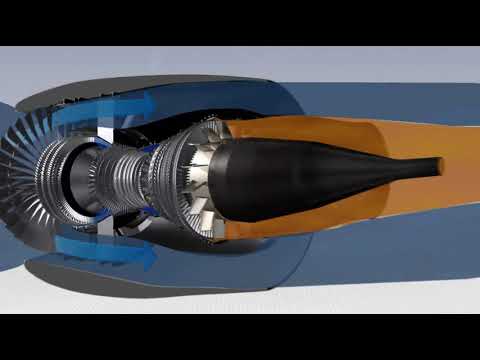

НК-93 ТРДД большой двухконтурности

Уникальный отечественный авиадвигатель НК-93 был разработан в середине 1980-х годов в СНТК имени Н.Д.Кузнецова и выпускался на заводе «Моторостроитель» (ныне ПАО «Кузнецов», г. Самара). Наземные и летные испытания показали, что двухреактивная винтовая модель оказалась более эффективной по сравнению с существующими отечественными и зарубежными образцами. Это был фактически первый российский двигатель пятого поколения. Он совпадает со всеми требованиями ИКАО по шуму и окружающей среде. Фактически прорывной высокотехнологичный продукт отечественного производства, опередивший зарубежных конкурентов на 10 лет, что было так необходимо в условиях срочного импортозамещения.

Это был фактически первый российский двигатель пятого поколения. Он совпадает со всеми требованиями ИКАО по шуму и окружающей среде. Фактически прорывной высокотехнологичный продукт отечественного производства, опередивший зарубежных конкурентов на 10 лет, что было так необходимо в условиях срочного импортозамещения.

Турбовентиляторный двигатель, не имеющий аналогов по своей конструкции, показал высокие тактико-технические характеристики при летных испытаниях в 2007 году. Степень двухконтурности у НК-93 составляет 16,7. Удельный расход топлива по замерам находится на уровне 0,49 кг/кгс/ч. Имеются исследования, подтверждающие, что при степени двухконтурности 12 реверс тяги целесообразно осуществлять именно так, как это было сделано на НК-93. В свое время немецкая компания MTU купила в России отчет по акустическим характеристикам НК-93.

Но почему-то правительство РФ не уделяло двигателю особого внимания, несмотря на выводы ведущих конструкторов и даже поручения первых лиц государства. В частности, имелось прямое поручение Председателя Правительства РФ Владимира Путина от 31 марта 2009 г. № ВП-П12-1782 (п. 8) на проведение летных испытаний НК-93. Было предписано выделить необходимые средства. Но испытания были прекращены. Инновационный проект, способный резко увеличить экспорт высокотехнологичной продукции, отошел на второй план.

В частности, имелось прямое поручение Председателя Правительства РФ Владимира Путина от 31 марта 2009 г. № ВП-П12-1782 (п. 8) на проведение летных испытаний НК-93. Было предписано выделить необходимые средства. Но испытания были прекращены. Инновационный проект, способный резко увеличить экспорт высокотехнологичной продукции, отошел на второй план.

Данные факты отмечены в отчете Счетной палаты Российской Федерации по результатам проверки от 8 августа — 4 ноября 2011 г. В нем, в частности, сказано: В нарушение пункта 1 статьи 158 Бюджетного кодекса Российской Федерации Российской Федерации, Минпромторгом России (главный распорядитель) не обеспечена эффективность использования средств федерального бюджета в размере 345,8 млн рублей, направленных на создание и испытания технологического демонстратора авиационного двигателя НК-93″.

1 июня 2011 года в Государственной Думе с приглашением ведущих конструкторов и инженеров прошли слушания по ситуации с НК-93. А 15 июня в ЦИАМ Баранова состоялась встреча с генеральными и главными конструкторами, участвовавшими в разработке и доводке двигателя. В результате был подписан протокол с предложением завершить летные испытания НК-93. 12 июля того же года президент Дмитрий Медведев на совещании с руководителями думских фракций после просмотра фильма о летных испытаниях НК-93 очень заинтересовались ими, поставив резолюцию: «В. Ю. Сурков. Интересная идея, работать с правительством». Но последовали отписки, повторяющие те же доводы о якобы устаревшей разработке, о том, что для этого двигателя нет самолетов и что полученная научно-техническая база будет учтена при создании ПД-14.

В результате был подписан протокол с предложением завершить летные испытания НК-93. 12 июля того же года президент Дмитрий Медведев на совещании с руководителями думских фракций после просмотра фильма о летных испытаниях НК-93 очень заинтересовались ими, поставив резолюцию: «В. Ю. Сурков. Интересная идея, работать с правительством». Но последовали отписки, повторяющие те же доводы о якобы устаревшей разработке, о том, что для этого двигателя нет самолетов и что полученная научно-техническая база будет учтена при создании ПД-14.

А то, что уже готовый НК-93 значительно превосходил по своим характеристикам ПД-14 и для доведения первого до серийного производства требовалось всего три миллиарда рублей (против 80 миллиардов, затраченных на ПД-14), почему-то не упоминалось . Как и то, что под него были готовы проекты тяжелого транспортного Ил-106 и среднего Ту-330.

В начале 2012 года на ту же тему было направлено коллективное письмо-обращение от 25 депутатов Государственной Думы РФ Владимиру Путину.

В начале 2000-х 10 прототипов НК-93 были изготовлены, но в те годы правительство было не в настроении финансировать новые разработки. В итоге до запуска в серийное производство двигатель не довели, летные испытания прекратили, а изготовленные экземпляры отправили на хранение в Самару. Хотя мог бы с успехом использоваться на таких лайнерах, как Ил-96-300, Ил-96-400, Ту-214, Ан-124, Ил-106, Ту-330, а также на экранопланах.

В то же время западные конкуренты стремительно «заимствовали» такие достижения. В настоящее время такие схемы авиадвигателей активно разрабатываются за рубежом. Это обещает недостижимую для современных двигателей экономию топлива и бесшумность. Примером может служить перспективный двигатель Rolls-Royce LEAP, уже выпущенный на летные испытания.

НОВОСТИ ПИСЬМО |

| Присоединяйтесь к списку рассылки GlobalSecurity.org |

| Введите свой адрес электронной почты |

Рецепторы NK-клеток — PubMed

Обзор

. 1998;16:359-93.

doi: 10.1146/annurev.иммунол.16.1.359.

Л Л Ланье 1

принадлежность

- 1 Научно-исследовательский институт молекулярной и клеточной биологии DNAX, Пало-Альто, Калифорния 94304, США.

[email protected]

[email protected]

- PMID: 9597134

- DOI: 10.1146/аннурев.иммунол.16.1.359

Обзор

Л Л Ланье. Анну Рев Иммунол. 1998.

. 1998;16:359-93.

doi: 10.1146/annurev.иммунол.16.1.359.

Автор

Л Л Ланье 1

принадлежность

- 1 Научно-исследовательский институт молекулярной и клеточной биологии DNAX, Пало-Альто, Калифорния 94304, США. lanier@dnax.

org

org

- PMID: 9597134

- DOI: 10.1146/аннурев.иммунол.16.1.359

Абстрактный

NK-клетки регулируются противоположными сигналами от рецепторов, которые активируют и ингибируют эффекторную функцию. В то время как положительная стимуляция может быть инициирована набором костимулирующих рецепторов, специфичность обеспечивается ингибирующими сигналами, передаваемыми рецепторами MHC класса I. Три различных семейства рецепторов, Ly49, CD94/NKG2 и KIR участвуют в распознавании NK-клетками полиморфных молекул МНС класса I. Общий путь ингибирующей передачи сигналов обеспечивается последовательностями ITIM в цитоплазматических доменах этих структурно различных рецепторов. После связывания и активации лиганда ингибирующие рецепторы NK-клеток фосфорилируются по тирозину и привлекают тирозинфосфатазы, SHP-1 и, возможно, SHP-2, что приводит к ингибированию опосредованной NK-клетками цитотоксичности и экспрессии цитокинов.

Похожие статьи

Внутриклеточная передача сигналов с помощью киллерных иммуноглобулиноподобных рецепторов и Ly49.

МакВикар Д.В., Бурштын Д.Н. Маквикар Д.У. и др. наук СТКЭ. 2001 27 марта; 2001(75):re1. doi: 10.1126/stke.2001.75.re1. наук СТКЭ. 2001. PMID: 11752646 Обзор.

Экспрессия p58.2 или CD9Ингибирующие рецепторы 4/NKG2A в NK-подобной клеточной линии, YTINDY, приводят к опосредованному HLA класса I ингибированию цитотоксичности в p58.2-, но не CD94/NKG2A-экспрессирующем трансфектанте.

Лин Чуа Х.

, Брахми З. Лин Чуа Х и др. Клеточный Иммунол. 2002 г., сен; 219 (1): 57–70. doi: 10.1016/s0008-8749(02)00578-6. Клеточный Иммунол. 2002. PMID: 12473268

Независимая от SHP-1 и фосфотирозин ингибирующая передача сигналов цитоплазматическим доменом Ig-подобного рецептора клетки-киллера в NK-клетках человека.

Юса С., Катина Т.Л., Кэмпбелл К.С. Юса С. и др. Дж Иммунол. 2002 15 мая; 168 (10): 5047-57. doi: 10.4049/jиммунол.168.10.5047. Дж Иммунол. 2002. PMID: 11994457

Структура и функция специфических рецепторов класса I главного комплекса гистосовместимости (MHC), экспрессируемых на клетках естественных киллеров (NK) человека.

Боррего Ф., Кабат Дж., Ким Д.К., Лието Л., Маашо К., Пенья Дж., Солана Р.

Нарушение естественного уничтожения мишеней с дефицитом MHC класса I NK-клетками, экспрессирующими каталитически неактивную форму SHP-1.

Ловин-Кропф Б., Кунц Б., Бирманн Ф., Хелд В. Ловин-Кропф Б. и соавт. Дж Иммунол. 2000 1 августа; 165 (3): 1314-21. doi: 10.4049/иммунол.165.3.1314. Дж Иммунол. 2000. PMID: 10903732

Посмотреть все похожие статьи

Цитируется

Ассоциация модели несоответствия iKIR и донорских aKIR с лучшим результатом при гаплоидентичной трансплантации гемопоэтических стволовых клеток при остром миелоидном лейкозе.

Чжан Ю, Е С, Чжу Х, Чжуан Ю, Чен С, Вен Ю, Рен Дж, Ло Х, Чжэн Дж, Чжэн Х, Ли Дж, Лан Л, Се Ю, Хань З, Ху Дж, Ян Т. Чжан И и др. Фронт Иммунол. 2023 24 января; 13:1091188. doi: 10.3389/fimmu.2022.1091188. Электронная коллекция 2022. Фронт Иммунол. 2023. PMID: 36761162 Бесплатная статья ЧВК.

Клетки TCR-NK: новый источник для адаптивной иммунотерапии рака.

Карахан З.С., Арас М., Сютлю Т. Карахан З.С. и др. Терк Дж. Гематол. 2023 28 февраля; 40(1):1-10. doi: 10.4274/tjh.galenos.2022.2022.0534. Epub 2023 31 января. Терк Дж. Гематол. 2023. PMID: 36719099 Бесплатная статья ЧВК. Обзор.

Ингибирующий рецептор NKR-P1B регулирует иммунологический надзор опухоли молочной железы, опосредованный NK-клетками, у мышей.

Аль Олаби Р., Хенди А.Е.А., Алкассаб М.Б., Альнаджм К., Элиас М., Ибрагим М., Карлайл Дж.Р., Макригианнис А.П., Рахим ММА. Аль Олаби Р. и др. Онкоиммунология. 2023 22 января; 12 (1): 2168233. дои: 10.1080/2162402X.2023.2168233. Электронная коллекция 2023. Онкоиммунология. 2023. PMID: 36704449Бесплатная статья ЧВК.

Влияние вакцинации перед отъемом на экспрессию генов хозяина и титры антител у здоровых мясных телят.

Скотт М.А., Вулумс А.Р., Кариш Б.Б., Харви К.М., Капик С.Ф. Скотт М.А. и соавт. Передняя ветеринарная наука. 2022, 26 сентября; 9:1010039. doi: 10.3389/fvets.2022.1010039. Электронная коллекция 2022. Передняя ветеринарная наука. 2022. PMID: 36225796 Бесплатная статья ЧВК.

NK-клетки, сконструированные с использованием химерного рецептора DNAM-1, в сочетании с Nutlin-3a более эффективно борются с клетками нейробластомы in vitro : экспериментальное исследование.