как бесплатно узнать или проверить ПКР физического лица

Узнайте свой ПКР в личном кабинете, чтобы

оценить шансы на получение кредита

Узнать бесплатно

Что такое ПКР?

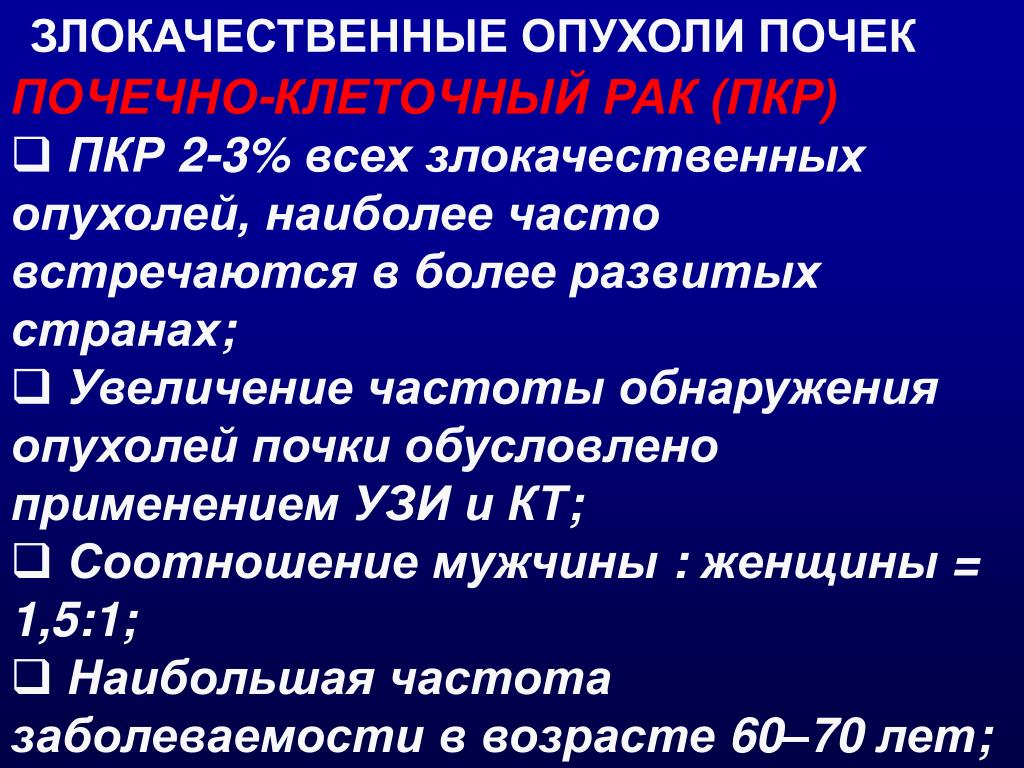

- Кредитоспособность Диапазон ПКР

- Низкая 1-149

- Средняя 150–593

- Высокая 594-903

- Очень высокая 904-999

Персональный кредитный рейтинг показывает вашу кредитоспособность и помогает понять на каких условиях можно получить кредит.

Кредитный рейтинг рассчитывается в баллах от 1 до 999. Чем выше ПКР, тем выгоднее условия кредита и ниже процентная ставка.

Узнать ПКР бесплатно

- Кредитоспособность Диапазон ПКР

- Низкая 1–149

- Средняя 150-593

- Высокая 594-903

- Очень высокая 904-999

ПКР рассчитывается на основании данных кредитной истории по методике НБКИ, требования к которой устанавливаются ЦБ.

Основные параметры,

которые влияют на значение ПКР

Повышает рейтинг

- Своевременное внесение платежей

- Продолжительность кредитного стажа

- Разнообразие типов полученных кредитов

Понижает

- Просрочки платежей по кредитам

- Большое количество заявок на кредит, поданных в несколько банков одновременно

Сначала запросите рейтинг, а уже затем, исходя из его значения, подавайте заявку в тот банк, который точно ее одобрит

Узнать свой ПКР

Легкий процесс получения ПКР

Создайте личный кабинет

В качестве логина используйте адрес своей электронный почты и придумайте надежный пароль

Авторизуйтесь через Госуслуги

Заполните раздел «Мой профиль» и одним нажатием кнопки подтвердите введенные данные с помощью учетной записи на Госуслугах

Выберете услугу

Через несколько минут вы получите свой персональный кредитный рейтинг, который позволит взглянуть на себя глазами банка

Узнать свой ПКР

Наши партнеры

Еще услуги

Подробнее

Подробнее

Подробнее

Ответы на вопросы

Что такое персональный кредитный рейтинг?

Как вычисляется ПКР в НБКИ?

Как изменяется кредитный рейтинг?

Может ли рейтинг в разных БКИ различаться?

Можно ли узнать персональный кредитный рейтинг онлайн?

Как посмотреть ПКР в НБКИ?

Сколько стоит узнать ПКР?

Что дает ПКР?

Есть ли преимущества у тех, кто проверяет ПКР?

Как узнать, нет ли ошибок в расчете ПКР?

Что такое кредитный рейтинг и где его посмотреть.

Плохой или хороший у вас кредитный рейтинг в баллах?

Плохой или хороший у вас кредитный рейтинг в баллах?Для жизни

Малому бизнесу

Кредитный рейтинг — это оценка кредитной истории субъекта, выраженная в баллах. Субъектом может выступать компания, кредитно-финансовая

организация или даже государство. Мы поговорим о кредитном рейтинге физических лиц и его влиянии на возможность получения кредита.

Оформить кредит

Что такое кредитный рейтинг

Персональный кредитный рейтинг (ПКР) — динамическая величина, отражающая изменения в кредитной истории заемщика. Если сама история — это записи обо всех взаимоотношениях с кредиторами, то рейтинг — качественная характеристика этих записей, выраженная числовым значением. На основании 218-ФЗ, кредитный рейтинг формируется БКИ — Бюро кредитных историй, которые хранят сведения о задолженностях физлица в течение определенного времени. С 1 января 2022 года этот период ограничат сроком 7 лет (1). Сведения передаются источниками, к ним относятся банки и МФО, юридические лица, органы власти, ломбарды, компании каршеринга, частные лица — все, перед кем у человека есть задолженность. Поскольку детальная информация о договорах закрыта и может быть получена только по официальному запросу либо с разрешения субъекта кредитной истории, а изучение этих сведений требует определенных навыков, БКИ упростили трактовку через введение системы кредитного рейтинга.

С 1 января 2022 года этот период ограничат сроком 7 лет (1). Сведения передаются источниками, к ним относятся банки и МФО, юридические лица, органы власти, ломбарды, компании каршеринга, частные лица — все, перед кем у человека есть задолженность. Поскольку детальная информация о договорах закрыта и может быть получена только по официальному запросу либо с разрешения субъекта кредитной истории, а изучение этих сведений требует определенных навыков, БКИ упростили трактовку через введение системы кредитного рейтинга.

В основу легла технология банковского скоринга — оценки платежеспособности потенциального заемщика с учетом его кредитной истории и финансовых характеристик: дохода, наличия имущества, состава семьи. БКИ ввели свою систему, чтобы каждый мог узнать свою кредитоспособность и шансы на получение кредита до обращения в банк.

Где посмотреть свой рейтинг?

По закону «О кредитных историях», банки и иные источники данных о финансовых событиях должны передавать сведения в БКИ. Порядок выбора БКИ не оговорен, и каждый банк может сообщить данные о вас в любое бюро по своему усмотрению. Найти сведения о своем кредитном рейтинге можно в том бюро, где хранятся данные о вас: запрос формируется на сайте организации.

Порядок выбора БКИ не оговорен, и каждый банк может сообщить данные о вас в любое бюро по своему усмотрению. Найти сведения о своем кредитном рейтинге можно в том бюро, где хранятся данные о вас: запрос формируется на сайте организации.

Чтобы не опрашивать все бюро, воспользуйтесь сервисом Госуслуги (2) для получения сведений о месте хранения ваших данных. Авторизуйтесь на портале, заполните заявление и получите список бюро в срок от получаса. Далее вы сможете перейти по ссылке на сайт нужного бюро, зарегистрироваться там, используя учетную запись Госуслуг или простую регистрацию по электронной почте, и получить доступ к вашим данным, включая кредитный рейтинг.

Кроме этого, узнать вес своего кредитного потенциала можно в банке, где вы обслуживаетесь. Райффайзен Банк подключил эту опцию в мобильном приложении и на сайте, любой клиент банка может получить оценку рейтинга за одну минуту.

Как расшифровать оценку

ParagraphWrapper» color=»brand-primary»>По состоянию на сентябрь 2021 года в Реестре ЦККИ (3) находится 8 бюро. У каждого из них своя система оценки кредитного рейтинга физических лиц и разная шкала. Более того, максимальное количество баллов разнится не только у разных БКИ, но и у агрегаторов вроде Сравни.ру, а также банков. Например, у АО «ОКБ» максимальное количество баллов равно 1250, у АО «НБКИ» 850, на Сравни.ру высший балл 1000, а в Райффайзен-Онлайн 900.

ParagraphWrapper» color=»brand-primary»>По состоянию на сентябрь 2021 года в Реестре ЦККИ (3) находится 8 бюро. У каждого из них своя система оценки кредитного рейтинга физических лиц и разная шкала. Более того, максимальное количество баллов разнится не только у разных БКИ, но и у агрегаторов вроде Сравни.ру, а также банков. Например, у АО «ОКБ» максимальное количество баллов равно 1250, у АО «НБКИ» 850, на Сравни.ру высший балл 1000, а в Райффайзен-Онлайн 900.

Понять, что значит рейтинг бюро кредитных историй, можно по цвету сегмента, в котором находится ваша оценка. Хорошему рейтингу соответствуют «разрешающие» цвета желтый и зеленый, если ваша оценка в этой зоне решение по вашей заявке на кредит может быть положительным. Выводы о кредитном рейтинге от БКИ, где вы получили оценку, могут быть представлены на шкале результатов.

Чем ближе к максимальному ваш балл — тем лучше. Опираясь на результаты скоринга в разных БКИ можно сказать, что благоприятным считается значение, составляющее 60% и более от максимального балла.

Проверить свой ПКР можно бесплатно: в Бюро кредитных историй бесплатные проверки доступны до конца 2021 года, в Райффайзен Банке — .

Скоро правила предоставления сведений о кредитном рейтинге физлиц изменятся: на основании проекта указания «О требованиях к методике вычисления бюро кредитных историй…» (4) с 1 января 2022 года будет введена единая шкала скоринга от 1 до 999 баллов для всех БКИ, а число бесплатных проверок ПКР будет ограничено до двух в год. Банков новые правила не касаются.

После принятия единой шкалы пользователям будет проще соотнести значения, полученные в разных кредитных бюро. Дело в том, что информация может храниться в нескольких организациях сразу, и при разном максимальном балле сопоставить значения получается не всегда. Это важно, когда значения пограничные, а в разных бюро — разные данные. Например, в одном есть данные и о вашей кредитной карте, и об ипотеке, а в другом — только об ипотеке. Чтобы оценить качество кредитной истории максимально точно, надо сопоставить ПКР из обоих бюро.

Чтобы оценить качество кредитной истории максимально точно, надо сопоставить ПКР из обоих бюро.

Как ПРК поможет получить кредит?

Гарантий одобрения ипотеки положительный кредитный рейтинг не дает: каждый банк имеет собственную систему скоринга и учитывает разные факторы при рассмотрении заявок. Но поскольку ПКР связан с кредитной историей и является ее динамическим отражением, с его помощью каждый гражданин может улучшить шансы на получение кредита.

Как это сделать?

- Проверить свой ПКР до подачи заявки и предупредить отказ. Дело в том, что в кредитной истории отражаются не только выданные займы, но и отказы по вашим заявлениям. Чем больше отказов — тем выше маркер ненадежности. Поэтому если ваш ПКР находится в «красной зоне», с заявкой стоит повременить, чтобы еще больше не ухудшить положение.

- Отслеживать динамику в течение пары месяцев и если рейтинг снижается, заняться поиском причин. В кредитной истории могут отразиться неоплаченные вовремя штрафы, технические просрочки по кредитам, пени за эти просрочки. Если сейчас у вас нет задолженностей, а рейтинг уходит в критическую зону, стоит проверить свою кредитную историю и исправить ошибки в ней.

- Повысить своей кредитный рейтинг до получения заявки на кредит. При серьезных недостатках кредитной истории, вроде дошедших до штрафов просрочек по кредитам, быстро улучшить ситуацию нельзя, но если эти кредиты уже закрыты и текущих долгов у вас нет, повысить свой ПКР можно.

Как исправить свой кредитный рейтинг заемщика?

Рейтинг отражает все изменения в кредитной истории. Как только вы гасите часть долга или берете новый кредит, история меняется, и оценка рейтинга может стать другой. Чтобы улучшить свой ПКР необходимо добавить положительные записи в вашу историю. Проще всего это сделать через исполнение новых обязательств:

Чтобы улучшить свой ПКР необходимо добавить положительные записи в вашу историю. Проще всего это сделать через исполнение новых обязательств:

- использование кредитной карты и ее своевременное погашение

- оформление потребительского кредита и равномерные выплаты по нему

Не рекомендуется обращаться в микрофинансовые организации: у них ниже требования к заемщикам и потому новый полученный займ может говорить о том, что вам просто отказали в банке, но не отказали здесь. Если вы планируете получать крупный кредит, например ипотеку в каком-то банке, лучше оформить потребительский кредит здесь же: так ваша платежеспособность будет отражена не только в глобальной кредитной истории, но и во внутрибанковской.

Кроме этого, стоит запросить свою кредитную историю и проверить ее на наличие ошибок. Неверные записи появляются в вашей КИ из-за технических ошибок при передаче данных — неправильного внесения данных операторами банка, наличия полного тезки, несвоевременного уведомления о погашении долгов. Подайте заявление в произвольной форме на сайте того бюро, где выявлена ошибка: оно должно быть рассмотрено в течение 30 дней, а неверные данные — удалены.

Подайте заявление в произвольной форме на сайте того бюро, где выявлена ошибка: оно должно быть рассмотрено в течение 30 дней, а неверные данные — удалены.

У меня высокий рейтинг, но банк отказал, почему?

Технология формирования кредитного рейтинга, применяемая БКИ, схожа с технологиями банков, но не является ее полным аналогом. При принятии решения банк использует собственные методики и банковский скоринговый балл может отличаться от оценки бюро.

Дело в том, что в бюро не учитывается ваш текущий уровень дохода, состав семьи, иные жизненные обстоятельства, которые могут быть важны для банка при выдаче кредитов на длительный срок. Кроме этого, если у вас есть несколько закрытых кредитов и по всем были регулярные просрочки, пусть даже это было 5 лет назад, банк может счесть это существенным фактором против заключения договора.

Чтобы ваши шансы на кредитование всегда были высокими, необходимо следить за чистотой кредитной истории с первого дня:

- вовремя оплачивать штрафы, услуги ЖКХ;

- не допускать просрочек по оплате судебных решений;

- меньше обращаться в микрофинансовые организации;

- не подавать заявки на кредит сразу во все банки;

- при отказе изучить причины, устранить их и только потом подавать заявку снова;

- пользоваться одной кредитной картой и вовремя закрывать долг по ней;

- аккуратно вносить платежи по имеющимся кредитам.

BulletsBox»>

BulletsBox»>Проверки кредитного рейтинга на качество истории не влияют. Вы можете запрашивать эту информацию регулярно в своём банке или на сайтах разных бюро, для того чтобы отслеживать изменения и корректировать свой ПКР, если потребуется.

Источники

1. Федеральный закон «О внесении изменений в Федеральный закон „О кредитных историях“ в части модернизации системы формирования кредитных историй» http://kremlin.ru/acts/news/63834

2. Предоставление сведений из Центрального каталога кредитных историй о бюро кредитных историй, в котором (которых) хранится кредитная история субъекта кредитной истории https://www. gosuslugi.ru/329476

gosuslugi.ru/329476

3. Государственный реестр бюро кредитных историй https://www.cbr.ru/ckki/registry/

4. Указание «О требованиях к методике вычисления бюро кредитных историй индивидуального рейтинга субъекта кредитной истории, составу информации, подлежащей раскрытию при предоставлении такого рейтинга субъекту кредитной истории, и порядке проверки качества предоставляемых бюро кредитных историй оценочных (скоринговых) услуг по вычислению индивидуального рейтинга субъекта кредитной истории http://cbr.ru/StaticHtml/File/41186/210519-46-1.pdf

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У.

12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Пакистанская рупия (PKR): определение, история, стоимость валюты

Что такое пакистанская рупия (PKR)?

Пакистанская рупия, сокращенно PKR, является национальной валютой Пакистана. Пакистанская рупия состоит из 100 пайс и представлена на местном уровне символом Rp или Rs . PKR часто называют рупиями, рупий или

По состоянию на 25 января 2023 года 1 доллар США стоит примерно 231 PKR.

Key Takeaways

- Пакистанская рупия (PKR) является официальной валютой Пакистана.

- ПКР была введена в 1947 году после обретения Пакистаном независимости от Великобритании и автономии от Индии.

- Первоначально курс рупии был привязан к британскому фунту, но в 1982 году он перешел на политику регулируемого плавающего курса. С тех пор его стоимость неуклонно снижалась, поскольку экономика Пакистана находилась в стагнации.

- В январе 2023 года Пакистан начал переговоры о возобновлении программы помощи экономике на сумму 6 миллиардов долларов от Международного валютного фонда (МВФ) для укрепления своего финансового положения.

Что такое пакистанская рупия (PKR)

Когда Пакистан стал независимым от Великобритании в 1947 году, пакистанская рупия заменила индийскую рупию. Первоначально они продолжали использовать британские банкноты и просто ставили на них штамп «Пакистан», пока в следующем году не начали печатать свои собственные банкноты.

В 1961 году рупия была переведена в десятичную форму, заменив 16 анн , на которые первоначально была разделена рупия, на 100 пайс ( пайс в единственном числе).

Монеты, номиналом в пайсе, перестали быть законным платежным средством после 2013 года. Монета номиналом 1 рупия является минимальным законным платежным средством. Монета номиналом 5 рупий была введена в обращение 15 октября 2015 г., а монета номиналом 10 рупий — в 2016 г.

Монета номиналом 1 рупия является минимальным законным платежным средством. Монета номиналом 5 рупий была введена в обращение 15 октября 2015 г., а монета номиналом 10 рупий — в 2016 г.

Сегодня в обращении находится несколько банкнот: 10 рупий (10 рупий), 20 рупий, 50 рупий, 100 рупий, 500 рупий, 1000 рупий и 5000 рупий. Кроме того, есть банкнота номиналом 5 рупий, посвященная 50-летию. Он посвящен 50-летию независимости Пакистана.

Первоначально рупия была привязана к британскому фунту стерлингов. Однако в 1982 году правительство приняло политику управляемого плавания, что означает, что центральный банк страны регулярно вмешивается, чтобы удерживать валюту в определенном ценовом диапазоне. Однако это вызвало финансовый хаос.

В течение следующих пяти лет рупия упала почти на 40% по отношению к британскому фунту, а стоимость импорта резко выросла, нанеся ущерб и без того хрупкой экономике. Валюта оставалась под давлением до начала века, когда Государственный банк Пакистана, наконец, снизил процентные ставки и купил доллары США, чтобы сдержать падение стоимости валюты.

Экономические перспективы Пакистана

Как и большинство валют развивающихся рынков, пакистанская рупия резко упала во время мирового финансового кризиса, потеряв более 20% по отношению к доллару США в 2008 году. С тех пор рупия продолжала обесцениваться по отношению к доллару США, раздраженная большим дефицитом счета текущих операций страны. .Из-за хрупкости и волатильности экономики пакистанская рупия не имеет сильной корреляции с другими валютами, финансами или товарами. Однако в июне 2022 года инвестиционно-исследовательская компания MSCI повысила статус Пакистана до «развивающегося рынка» из-за благоприятной демографической ситуации в стране и расширения экономических связей с Китаем.

Страна Южной Азии готова извлечь выгоду из увеличения инвестиций в рамках пекинской инициативы «Один пояс, один путь» (ОПОП) и Китайско-пакистанского экономического коридора (КПЭК) — сети дорог, железных дорог, нефтяных и газопроводов между двумя странами, которые, как ожидается, будут поддерживать экономику Пакистана до 2030 года.

МВФ спешит на помощь

Хотя рост в Пакистане в конце 2019 года был меньше, чем прогнозировалось, страна поддержала условную многолетнюю программу финансовой помощи на сумму 6 миллиардов долларов от Международного валютного фонда (МВФ) для проведения структурных реформ и решения важнейших макроэкономических проблем. Однако последний транш финансовой помощи застопорился в ноябре 2022 года из-за разногласий по поводу пересмотра программы.

В январе 2023 года правительство Пакистана заявило о своей готовности возобновить переговоры с кредитором из Вашингтона, поскольку его валютные резервы упали до рекордно низкого уровня в 11,7 млрд долларов в декабре 2022 года, что составляет примерно половину суммы, которую оно имело в начале прошлого года. Чтобы возобновить программу спасения экономики, южноазиатская страна должна выполнить строгие условия, наложенные МВФ, которые включают рыночный обменный курс, повышение цен на энергоносители и введение новых налогов для компенсации снижения доходов.![]()

Учитывая растущий долг в размере более 8 миллиардов долларов в ближайшие месяцы и устаревающую энергетическую инфраструктуру страны, требующую срочной модернизации, становится все более вероятным, что правительство Пакистана согласится на требования МВФ. В январе 2023 года в результате отключения электроэнергии по всей стране более 200 000 человек остались без электричества, что подчеркнуло настоятельную необходимость получения финансовой помощи.

Какова история пакистанской рупии?

Пакистанская рупия заменила индийскую рупию в 1947, когда страна получила независимость от Великобритании. Валюта оставалась привязанной к британскому фунту стерлингов до 1982 года, прежде чем была принята политика управляемого плавающего курса. В рамках своих условий предоставления кредитов Пакистану Международный валютный фонд (МВФ) потребовал, чтобы рупия перешла на рыночный обменный курс.

Каков номинал пакистанских рупий в монетах и банкнотах?

Пакистанские рупии номиналом 1, 5 и 10, а банкноты рупий состоят из 10, 20, 50, 100, 500, 1000 и 5000. Кроме того, памятная банкнота номиналом 5 рупий, выпущенная в 1997 года отмечается 50-летие независимости страны.

Сколько стоит пакистанская рупия по отношению к доллару США?

Пакистанская рупия упала более чем вдвое по отношению к доллару США с 2017 года, при этом на 1 доллар США можно было купить около 230 рупий по состоянию на январь 2023 года.

Какие текущие проблемы стоят перед пакистанской рупией?

В последние месяцы пакистанская рупия оказалась под давлением по отношению к другим валютам, поскольку страна столкнулась со значительным бюджетным и текущим дефицитом, и надвигается дефолт, если правительство не сможет возобновить помощь МВФ.

Итог

Пакистанская рупия, выпускаемая в различных номиналах монет и банкнот, является национальной валютой Пакистана с момента обретения страной независимости в 1947 году.

В качестве условия для возобновления многолетней программы финансовой помощи на сумму 6 миллиардов долларов в 2023 году МВФ потребовал, чтобы рупия перешла на рыночный обменный курс, среди прочих экономических условий. Рупия постоянно обесценивалась по отношению к доллару США после мирового финансового кризиса из-за растущего государственного долга Пакистана и политической нестабильности.

пакистанская рупия (PKR) | Определение и значение

Пакистанская рупия (PKR), также известная как рупайя или рупай, является официальной/национальной валютой Пакистана. Это основная денежная единица в стране Южной Азии, эквивалентная 100 пайсам. Символ пакистанской рупии — Rs или Rp.

Слово «рупия» происходит от хиндустанского слова rupyā, которое также происходит от санскритского слова rūpya (रूप्य), что означает «кованое серебро, серебряная монета».

Государственный банк Пакистана (SBP), центральный банк страны, управляет валютой Пакистана. По состоянию на 3 марта 2022 года одна пакистанская рупия (PKR1) была эквивалентна 0,005617 доллара США.

Происхождение и обзор пакистанской рупии

Валюта развивающихся рынков (EM) была введена в Пакистан после того, как он стал независимым от британского правления в 1947 году, когда Индия и Пакистан стали двумя отдельными странами.

Пакистанская рупия была привязана к британскому фунту стерлингов (GBP) до 1982, после чего правительство Пакистана внедрило политику управляемого плавания.

В настоящее время валюта Пакистана относится к категории «управляемых плавающих», что означает, что центральный банк страны может время от времени вмешиваться, чтобы изменить направление или скорость изменения стоимости валюты. Это полезно в случае внешних экономических событий, которые могут повлиять на внутреннюю экономику и стоимость валюты.

Одна пакистанская рупия состоит из 100 пайс (или пайс в единственном числе). Следовательно, одна пайса равна 0,01 пакистанской рупии. Пакистанская рупия была переведена в десятичную форму в 1961, что привело к замене 16 ан, на которые изначально была разделена рупия. Затем одна рупия стала эквивалентной по стоимости 100 пайсам.

Следовательно, одна пайса равна 0,01 пакистанской рупии. Пакистанская рупия была переведена в десятичную форму в 1961, что привело к замене 16 ан, на которые изначально была разделена рупия. Затем одна рупия стала эквивалентной по стоимости 100 пайсам.

В настоящее время в стране находится в обращении несколько банкнот номиналом 5, 10, 20, 50, 100, 500, 1000 и 5000 рупий. В октябре 2015 года страна также выпустила монету меньшего размера в размере 5 рупий, а в 2016 году – монету в 10 рупий.

Экономика Пакистана и пакистанская рупия к пакистанской рупии из-за волатильности в пакистанской экономике. Таким образом, деньги в Пакистане не зависят от какой-либо другой валюты, товара или финансового актива.

Экономика Пакистана следовала довольно нестабильной модели роста на протяжении многих лет, включая регулярные циклы подъемов и спадов, прежде чем страна достигла своего нынешнего состояния.

Однако после начала пандемии Covid-19 в начале 2020 года правительство Пакистана начало принимать взвешенные политические решения, включая денежно-кредитные и налогово-бюджетные меры, строгие ограничения для контроля над инфекциями, а также быстрое развертывание вакцинации и другие меры.